Geçtiğimiz haftalarda hükümetin açıkladığı “istihdam ve teşvik paketi”nin yatırımı desteklemek için sağladığı vergi indirimleri, yatırımların canlandırılması açısından olumlu. Ancak yatırımların ne şekilde finanse edileceğini de düşünmek gerekiyor. Açıklanan pakette şirketlerin borç alarak yatırım yapmak yerine özkaynak kullanımının teşvik edileceği dile getiriliyor. Ancak özkaynak kullanımının finansmana katkısı sınırlı olur.

Hükümetin yatırımlara verilecek desteğin finansmanı konusunda duyduğu endişe yerinde bir kaygı. Çünkü eğer yatırım talebi artarken iç tasarruflar artmazsa o zaman dış borç artar. Ucuzdolar döneminin kapanma arifesinde ise dış borcun teşvik edilmesi hiç uygun değil elbette.

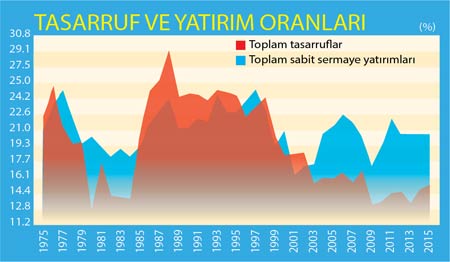

Şekilde kırmızı çizgi toplam tasarrufların GSYH’ye oranını gösterirken, mavi çizgi toplam yatırımların GSYH’ye oranını gösteriyor. 2001 sonrası dönemde yatırımların hızlı bir büyüme trendine girmesi, 2009 resesyonunda darbe alsa da çabuk toparlanması olumlu gelişmeler. Yatırımlardaki büyümenin 2013 sonrasında hız kaybetmesi ise endişe verici. Bu açıdan bakıldığında son açıklanan teşvik paketinin neden yatırımları canlandırmak istediğini daha net görebiliyoruz.

Ancak şekilde asıl endişe verici olan boyut yatırımlardan ziyade tasarrufların 2001 sonrası düşüş trendi. 2001 sonrası yatırımlar artarken tasarrufların azalması yatırımların dış borç ile finansmanı anlamına geliyor. Dış borç ise kırılganlıklarımızın artması, kurun elimizi kolumuzu bağlaması,Fed’in faiz artırımının “kara haber” olarak takip edilmesi demek.

Şimdi “istihdam ve teşvik paketi’nin uzun vadeli etkilerini tekrar düşünelim. Programın esas amacı şekildeki mavi çizgiyi yukarıya çekmek. Ancak eğer mavi çizgi yukarıya çıkarken kırmızı çizgi yani tasarruflar da buna paralel artmazsa yatırım talebinin yaratacağı finansman ihtiyacı uzun vadede daha büyük cari açık anlamına gelir. Bu nedenle bir sonraki adım olayın tasarruf boyutunun ele alınması, Türkiye’deki tasarrufların benzer ülkelere göre neden son derece düşük olduğunun araştırılması ve tasarruf artışını teşvik edecek adımların atılması çok önemli.

Düşük tasarrufun değişik nedenleri olabilir. Benim ilk aklıma gelen faktör mevduata ödenen düşük reel faiz. Örnek vererek anlatayım: Diyelim ki Ocak 2014’te 100 TL’lik mevduatınızı 1 sene vadeli bankaya yatırdınız. Ocak 2014’te senelik mevduata ödenen faiz yaklaşık yüzde 9.3 civarında idi. Yani bir sene sonra bankadan 9.3TL faiz elde ettiniz. Bu kazanç üzerinden yüzde 15 stopaj vergisi (yani 1.4 TL) ödediniz. 2014 enflasyonu yüzde 8.2 oldu. 100 TL tasarruf için elde ettiğiniz vergi sonrası reel getiri negatif oldu (9.3-8.2-1.4=-0.30 kuruş). Bu durumda siz tasarruf eder miydiniz?

İkinci el | Selva Demiralp

Alıntı ile Cevapla

Alıntı ile Cevapla